Kdyz jsem v minulosti psal o P2P pujckach tak v komentarich padly dotazy jak investovat, kdyz to neni otevreno investorum mimo USA.

Jednou moznosti je zalozit si firmu v USA, coz muze kdokoliv na svete. Pres tuto firmu pak jde na Lending Clubudelat firemni ucet. Je to identicky ucet jako je osobni jen s tim rozdilem, ze si ho nemuzete zalozit sami online. Poslete email do Lending Club a ti vam poslou formulare, ktere vyplnite a poslete emailem zpet.

Me se investovani do P2P pujcek velmi zalibilo, takze jsem nedavno vytvoril i ten firemni ucet. Trvalo to presne jeden den. Poslal jsem formulare a telefonemmi zavolali heslo k novemu uctu. A vse uz funguje.

Dalsi rozdil u firemnich uctu je, ze pozaduji min. investici 50 tisic dolaru (u osobnich zadna minima nejsou). Ale nevim do jake miry to nekdo hlida. Ucet se chova uplne stejne jako osobni. Takze jde pridavat penize i postupne po mensich castkach. Je ale mozne ze to nejak hlidaji a doporucoval bych to jen nekomu kdo aspon tech 50 tisic investovat chce.

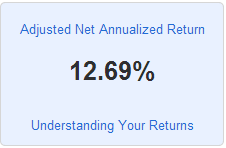

Muj vynos je ted aktualne:

Ten vynos uz zahrnuje predpoklady na ocekavane ztraty a je snizen dolu.

Zkousim jeste druhy pristup kdy se vse investuje automaticky. Pres algoritmus se vybiraji top pujcky s predpokladem nejvetsiho vynosu. Na toto chci pouzit novy ucet a videt ten rozdil oproti filtrum, ktere jsem si nastavil manualne sam. Zatim ten algoritmus vychazi o dost lepe, nez jakekoliv manualni filtry co jsem zkousel sam.

Takrasa na Lending Club je, ze mate k dispozici API a historicka data vsech pujcek. Muzete si analyzovat obrovske mnozstvi pujcek podle spousty kriterii. A podle toho si vytvaret modely co si myslite, ze bude nejlepe fungovat (nejvetsi vynos, nejmensi ztraty)

V tomto si myslim, ze je obrovska sance pro ruzne obchodni modely. Investovani do P2P pujcek je novinka. Verim, ze naprosta vetsina lidi nechce vymyslet jake filtry si maji nastavit. Chteji dat investovani na auto pilot a vedet, ze nejaky program za ne vybere ty nejlepsi pujcky. Treba nejak optimalizovane podle toho jak moc chteji kazdy den investovat. Prvni vlastovky se na tomto poli zacinaji objevovat, ale jsme doopravdy v zarodku neceho noveho.

Rozhodně vidím v P2P půjčkách ohromnou příležitost. Dělám teď diplomovou práci na kreditní riziko, v rámci něhož tvořím jeden z takovýchto modelů a jakmile budu mít hotovo, chtěl bych jej zkusit aplikovat (už mám trochu nainvestováno v jiných P2P platformách, zatím ale jen “ručně” vybírané podle “intuice”)

Jediné, co mě mrzí, je ten limit 50 tisíc dolarů. Zkoušel jsem zjišťovat, jestli LC neplánuje rozšíření nabídky i pro zahraniční investory – fyzické osoby, ale údajně se zatím nic takového neplánuje 🙁

Mate niekto skusenosti s http://www.bondora.com ? resp. so slovenskym zltymelon.sk ?

Ja s bondorou. Uz par mesiacov mam par poziciek.

Bondora je ok, hoci v poslednej dobe robili caste zmeny. Poplatky sa vztahuju len obchodovanie na sekundarnom trhu a poslanie penazi spat na domaci ucet inac je to free. Maju kopec hist. dat a rychlo sa da v tom zorientovat.

Na lokalne p2p sites ako melon zabudni. Ked lokalne tak najskor v Nemecku alebo UK. Ak mas ucet v Nemecku, skus napr. auxmoney.

Mas viac info ohladom tych poplatkov? pretoze na ich webe som nenasiel nic, teda okrem toho ze transakcie su zdarma. Okrem toho sa mi tie uroky z pohladu investora zdaju az prilis lakave …

ake uroky? akoze 30 percent? tie uroky sa lisia od rizikovosti danej krajiny a ziadatela. Cize na tych nesplatenych pozickach prides o nejake percenta a priemerny vynos bude mensi. Sam som si teraz kupil jednu pozicku po splatnosti, aby som videl, ako rychlo to bondora riesi. No je tam problem, ze kazdy pripad je iny a riesi sa inac. Tiez v kazdej krajine su ine zakony a napriklad teraz, ked tam pridali Slovensko, bude zaujimave, ako to budu vymahat.

No ano, priemer uvadzaju 22%. To vymahanie financuje Bondora? A s akym percentom neplaticov si sa stretol? lebo znova to co uvadzaju oni je nizke okolo 2%

No napriklad inwebstor taky piermer ma – http://www.inwebstor.cz/investovani-do-peer-to-peer-pujcek-p2p-lending/ . Ja mam zatial priemerny rocny 16% ), ale neviem do akej miery je to presne. Momentalne mam jednu po splatnosti viac ako 60 dni (co som kupil narocky) a 7 percent po splatnosti do 60 dni. Ono sa to ale meni, niekto proste zaplati o par dni neskor a podobne.

Bondora posiela maily, kde ukazuje, ako sa im vedie. V maji bola default rate 4.80%, v juni zatial 4.91%. Ale da sa to dobre limitovat podla krajin, vela ludi sa stazuje ze skoro vsetky ich spanielske a finske idu do defaultu. Ja momentalne kupujem len estonske. Ked sa pozries na statisticky subor, tak mozes statisticky zistit, ze ti, co maju volne peniaze alebo dlhodobu pracu, budu mat ovela nizsiu default rate.

vymahanie riesi bondora, zatial som sa ale nikde nedocital, kolko su schony vymoct a za aku dobu. Niekto na diskusnom fore hovoril, ze vymozu tak 80 percent, ale je to len nepodlozene tvrdenie a nepisali tam, za aku priemernu dobu. (inac default rate je miera nesplatenych poziciek)

A este teraz pridali bondora+ program, kde mozu ziadatelia nemaju overeny prijem cez bankove vypisy, ale len telefonom alebo ci inych dokladov. Tu je vacsie riziko a skor to moze defaultovat, ked to mozno lahsie falsuju etc. To este moze s celkovym default rate zamavat, no je aspon ovela viac ziadosti o pozicky.

Tu su este nejake statistiky od bondory vzhladom na rank ziadatela. http://i.share.pho.to/b2605c67_o.png

A tu rozpisane percenta podla rankov a krajiny a typu bondora+. http://s18.postimg.org/m9euxcqbd/loan_pricing.png

Ok, vďaka za info, zrejme to coskoro vyskusam …

je to tu komplet: https://www.bondora.ee/en/fees

ROI 22% je urcite nadsadeny, kedze pouzivaju svoju metodologiu na vypocet ROI. Ja si to pocitam sam o treba odratat aj stratu :). Realnejsie cislo je mozno polovica.

Nedávno jsem zkusil Bondora.com a čekám, co bude 🙂

Co si o bondora myslíte?

Mnoho úspěchů a pěkný den.

O tejto moznosti som ani netusil. Ten Lending Club je dost popredu. Mohol by si napisat viac o svojom algoritme? Beries do uvahy vsetky historicke data alebo roznym casovym obdobim priradujes inu vahu atd..

Btw, je mozne si na jednu spolocnost zalozit viacero uctov v LC?

Okolo p2p lendingu sa vynaraju velmi zaujimave prilezitosti.

To iste najdes aj na Bondora, nemusis si zbytocne ziadnu firmu zakladat, vsetko vyplnis online, posles peniaze a investujes. Viac na http://www.bondora.ee

V usa moze byt rozdiel, ze tie zakony a vymahanie sa tak nelisi ako medzi krajinami v EU a taktiez mnozstvom ziadosti na investiciu. Ked mas z coho vyberat, hned to ovplyvni navratnost. (imho)

Algoritmus bere v uvahu vsechny historicka data, ale i podle casovych obdobi.. ono se i chovani zadatelu meni a v podstate uplne vsechno podle historie posuzovat nejde.. clovek by byl vzdy o krok pozadu.

Ano je mozne mit vice uctu.. jak osobnich tak firemnich.

Jinak ten objem pujcek je dost velky. Je z ceho vybirat. Za lonske ctvrtleti jen pres Lending Club slo 800 milionu dolaru https://www.lendingclub.com/info/statistics.action