V komentarich u clanku o P2P puckach zaznely nazory, ze to je prilis rizikova investice a nema smysl do toho davat vice nez 10% prostredku.

Uplne jednoduse se na to divam z dnesni perspektivy takto:

- Akcie jsou na vrcholu a necekam nejaky obrovsky rust v nejblizsich letech.

- Bondy pujdou dolu jakmile zacne U.S. Fed zvysovat uroky. A to se podle me uz ted 15-16 prosince stane.

Akcie jsou povazovany za rizikovou investici. Bondy za stabilni investici. Kdyz chcete byt agresivni investory tak date treba do 60%-80% prostredku do akcii a zbytek do bondu. Kdyz jste konzervativni investor tak to date pul na pul.

Ja osobne bych ted do tech bondu investovat nechci, protoze jejich hodnota pujde dolu. P2P pujcky jsou perfektni nahradou v portfoliu za ty bondy. Prinasi pravidelny prijem s dobrym vynosem. Riziko se snizuje diverzifikaci. Mam investovano do desitek tisic pujcek po malych castkach. Otevrenost systemu s daty a statistikami je dalsi garance. U P2P pujcek je riziko, kdyz pujde USA do recese. To si myslim, ze nas v nejblizsich letechneceka. Kdyz to bude hrozit tak sez P2P da vycouvat. Pujcky se bud daji prodat. Nebo se ceka az se zplaci. Zhruba za 1.5 roku prijde 1/2 penez zpet kdyz se tomu necha volny prubeh (LendingClub). U pujcek pro podnikatele (kde mam vetsinu penez) likvidita neni vubec problem. Staci ohlasit 30 dnu predem a da se vyplatit vse najednou. Ty business P2P mam vubec nejradeji a je to takove moje tajemstvi, protoze vetsina lidi co investuje pres Prosper nebo LendingClub o teto moznosti vubec nevi.

Takze uprijmne jsem v tomto mnohem vetsi optimista nez jsem videl v komentarich. A v P2P vidim tu nahrazku za konzervativni bondy. V mem pripade zhruba pul na pul s akciemi. Me vzdycky docela uklidni kdyz vidim jak se mnou lidi v komentarich nesouhlasi. Pak mam pocit, ze porad v tom nejaka prilezitost je. Jakmile si budou vsichni myslet, ze P2P jsou paradni investice tak se ty vynosy radikalne zhorsi.

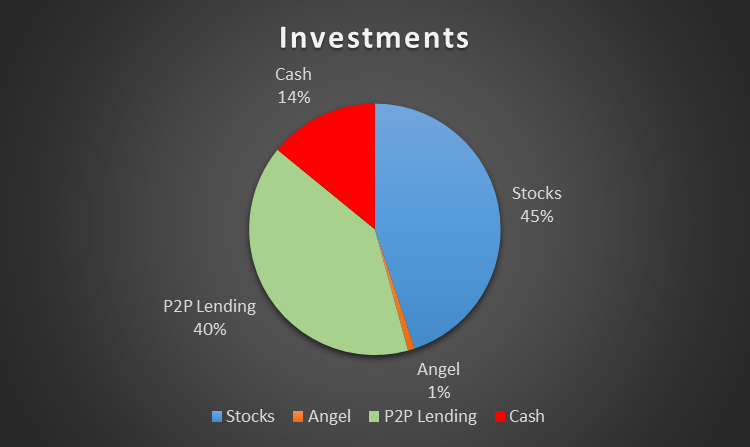

Takto to vypada ted u mych investic (v grafu nejsou zahrnuty investice do nemovitosti).

Nejsou.

A co když platforma na P2P půjčky zkrachuje? Jak potom vymoci tisíce drobných půjček od dlužníků?

to by mne taky zajimalo…

na druhou stranu platforma p2p pokud je vedena dobre, by zkrachovat nemela, nic moc neriskuje, jenom vybira % z jedne i druhe strany, tak trochu stroj na penize kdyz se rozjede.

“Me vzdycky docela uklidni kdyz vidim jak se mnou lidi v komentarich nesouhlasi. Pak mam pocit, ze porad v tom nejaka prilezitost je.”

Ja s tebou souhlasim, souhlasim i s tim, ze kdyz vetsina lidi si bude myslet, ze je to strasne super, bude to mene zajimavy vyhodny. Je to tak se vsim. Spousta lidi by ale byla schopna vzit sto procent svych uspor a hodit to na jednu kartu (i kdyby na tu nejlepsi) a toho se bojim.

Mimochodem podle toho, co pises, proc jeste drzis 45% akcii?

Ja teda ty akcie uplne tak nezatracuji. Jen nejsem optimista, ze by pokracoval rust co jsme meli poslednich par let. Nejvice mam v akciich pres hedge fond, kde jsem to dal lidem, kterym hodne verim. A ti se zameruji na to, aby clovek vydelal v dobe kdy jde trh dolu.

A co akcie Lending clubu (LC)? LC vydělává tak jako tak, ne?

O investovani do P2P pujcek jsem se posledni dobou take hodne zajimal. Ale investovat primo pres ceske platformy se mi nechce – vypada to casove narocne (vyber pujcek, nutnost resit nesplacene pujcky a dane, atd).

Zajimavy zpusob jak investovat do P2P pujcek pro cechy je SymVest P2P Lending Fund. Jeho velka vyhoda je menove jisteni do koruny, diverzifikace mezi nekolik platform, totalni pasivita investice, automaticka reinvestice a z toho i plynouci danova efektivita (po 3 letech prodej podilu bez dane) a stabilni vynos kolem 9 % p.a.

Tak rizikove samozrejme jsou, protoze uz z definice jsou bezrizikove leda tak US T-notes, kdy Treasury si penize muze vzdy natisknout.. I ja bych zde videl hlavni riziko v providerovi, ale nemam nastudovano jestli jsou dnes nejak dohlizeni / regulovani apod..

NTPČ, přes půl miliardy v P2P, to bych nespal 🙂

Ty akcie kupujes nejak jednotlive nebo jedes pres indexove fondy jako Vanguar ci podobne?

Ne vetsinu ma v hedge fundu. Trosku neco investuji indvidualne.

Podstatným problémem pro evropského investora majícího zájem o investici do P2P v USA jsou vstupní náklady i legislativní překážky, jako fyzická nebo i právnická osoba s daňovým domicilem v EU nemá právo investovat do P2P na území USA, pokud založí firmu přes Johnův Inc Paradise, vzniknou mu další fixní náklady a povinnost odvádět daně v USA dle aktuálních nařízení daného státu (vzhledem k výnosu lze samozřejmě akceptovat), navíc při počátečních investicích pod $50k se s ním žádný zprostředkovatel P2P bavit nebude.

V Evropě je P2P mrtvé, z několika důvodů. Prvním je všeobecná nízká likvidita P2P trhů (jsou lokalizovaném v rámci jednotlivých států a trhy příliš malé pro automatizaci), druhým je minimální úspěšnost ve vymáhání dluhu (viz například Slovenské půjčky s vysokou defaultní sazbou uskutečněné přes Bondou), třetím jsou omezené možnosti výběru konkrétních půjček a rizkových skupin z konkrétních lokalit/s konkrétní státní příslušností, byť vlastním algoritmem a automatizací – realizace nemožná, čtvrtým je nebezpečí a nízký dohled nad firmami provádějící samotné zprostředkování P2P půjček no a pátým je katastrofální stav celé eurozí³ny, vysoké daně, nejistý osud eura, zejména jeho měnové stability, legislativní provázanost s ekonomikou Spojených států. Tedy v Evropě by z mého pohledu do P2P investoval jedině blázen (čest Velké Británii, kde jsou bezpečnostní opatření na srovnatelné úrovni s USA, ovšem podstatně nižší průměrné výnosy). USA není alternativou, mezinároní dluhopisy se záporným výnosem čirá investiční nedbalost, pro dlouhodobého investora nezbývá nic jiného, než akciový trh, nemovitosti a indexy.

Myslim, ze v USA moze do p2p investovat hocikto zo zahranicia (EU). Aspon podla toho, co mi odpisali pred 1,5 rokom z Lending Club. Prva moznost je zalozit firmeny ucet 50K+ a druhou je osobny “international account” s pociatocnou investiciou 100K+. Vtedy ten international account nemali ani na webe, no zrejme pre zahranicnych bohacov taku moznost poskytovali s nejakymi vyhodami pre akreditovanych investorov. Ale dalsie detaily a podmienky som uz nezistoval…

EU P2P je z jednej strany obrovska prilezitost. Ta platforma, kt. prekona vsetky popisane problemy bude v riadnom baliku. No z pohladu investora je to bieda. Bondora to pokaslala. Portfolio Manager 100x zmeneni a stale nefunkcny, slovenske investicie boli prepadak (zvlast ak viem ako sa tu rozmahaju kamenne pozickovne a dokazu profitovat), web casto krat nefunkcny a API spustaju za 10 dni 🙂 O API som im vypisoval minuly rok a uz vtedy bolo neskoro… Bondora ma znechutila, no cakam na nejaku euro P2P superstar.

Já dluhopisům vůbec nevěřím. Do 10 let začnou státy vyhlašovat bankroty jeden za druhým. V horším případě to vyhnije až za dalších 10 let. Akcie jsou fajn ty ve stabilních oborech jako je energetika. A souhlasím, že P2P půjčky jsou super věc 🙂

Tak tenhle obrazek mi prijde uplne OK, vzhledem k tomu, ze v nem jeste chybi nemovitostni portfolio, co drzis a ktere je urcite vyznamnou soucasti aktiv.

Co se tyce casti cash, respektive pripadne i bondy a akcie. Mas nejakou cast alokovanou jako investice denominovane v CZK s tim, ze se chystas vybrat si zisk ve chvili, kdy CNB prestane intervenovat?

Obdobne jsem si 3 roky pockal na konec intervenci SNB a s naslednym vyslednym rustem swissu jsem byl maximalne spokojeny. 🙂

Ono pro spoustu lidí by byl vůbec základ, kdyby začali sledovat vývoj svého majetku, investic, hotovosti a cash-flow. Naprostá většina lidí nemá vůbec přehled o jejich finanční situaci a jejich investice jsou dost nahodilé a neorganizované.

Já když jsem si před pár měsíci začal vést evidenci kolik vlastně kde mám, a jaký je můj celkový majetek, tak jsem přinejmenším byl dost překvapený. Taky jsem překvapený měřením spotřeby financí a za co vlastně utrácím.

Takže to, že John má takovýhle grafík, kde má přehled kolik čeho má, to považuji vůbec za absolutní začátek. A co se týká investicí do akcií, tak známý mě naučil, že zpočátku stačí koupit 1 akcie, a pomalu sledovat, přikupovat. Prostě člověk nemusí hned vše převést do akcií, P2P apod., ono umění je dělat to postupně, a opravdu si třeba každý měsíc tu hodinu na management peněz vyřadit. Když toho člověk nemá tolik, tak ta hodina měsíčně stačí.

Lépe bych to neřekl.

Ahoj John,

aky pouzivas software na zaznam toho kde mas kolko penazi atd? Vsetko riesis len jednoducho cez excel a potom si “vypluvnes”takyto pekny graf? 🙂

Excel.. Pouzivam XIRR funkci na pocitani tech vynosu. Ty vynosy co ukazuji primo ty weby jako LendingClub moc neodpovidaji realite. A pak mam dalsi tabulky v excelu abych videl jak se co vyviji.

Koukam Johne, ze si v Excelovskych tabulkach libujes stejne jako ja. 🙂

P2P trhy v USA i v Číně jsou dnes již obří. Ten v USA má za rok 2015 objem tuším přes 60 miliard a ten v Číně dokonce přes 150 miliard dolarů.

Přitom P2P trh v Číně za poslední rok vzrostl 4x. Trh v USA také stále roste – odhady jsou, že do roku 2020 se zvětší ještě o 80% a stane se jedním z hlavních nástrojů pro financování nejen koncových uživatelů, ale i malých a středních firem.

Konkrétně ten sektor B2B (financování firem) roste mezi P2P půjčkami a investicemi vůbec nejrychleji a to jak v USA, tak i v Evropě (data asi hlavně z UK).

Zaznělo tu mnoho výtek proti investicím do P2P v Evropě, potažmo v ČR. Je to pravda. Modernější P2P platformy jako jsou

https://www.banking-online.cz/ ‘“ Banking Online

http://www.zonky.cz ‘“ Zonky

http://www.benefi.cz ‘“ Benefi

sice pár věcí vyřešily (Banking Online konzervativnější investice oproti tomu, že kdysi byly P2P půjčky vysoce rizikové, Zonky více informací o investicích, Benefi celkově povedená kopie), ale každá z nich se potýká se svými problémy.

Má někdo zkušenost s investováním v Číně?

Já si samozřejmě vedu přesnou evidenci financí, co kde mám a zkouším investovat různě… P2P půjčky jsou dobrá věc, tam se investice neztratí, stejně tak akcie, prostě se musí sledovat trh a co se děje. A vždycky je potřeba mít nějakou rezervu, riziko je všude a z toho je třeba vycházet. Investovat v Číně jsem ještě nezkoušel, ale už jsem o tom hodně četl a zatím shromažďuji informace, pak vyzkouším, takže kdo už máte zkušenosti, poraďte.

U nás je podstatný problém např. ten, že je to tu nové, bude se do toho chtít navést kde kdo a tyto společnosti nemají za sebou ještě žádnou finanční krizi. Podle mě tam jsou největším rizikem samotné společnosti, které p2p provozují. Johne, jak řešíš tento problém? Jedna věc je dobře vybrat investici a druhá vybrat společnost, přes kterou investuješ.

Ja jsem ty ivestice vlozil spis do ceske firmy a to zluteho melounu

Odvtedy uz pretiekol nejaky ten cas, venujes sa investovaniu do p2p stale? Drzis svoje financie aj v inych odvetviach?