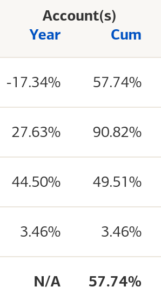

Moje hlavni akciove portfolio je letos uz 24% v minusu

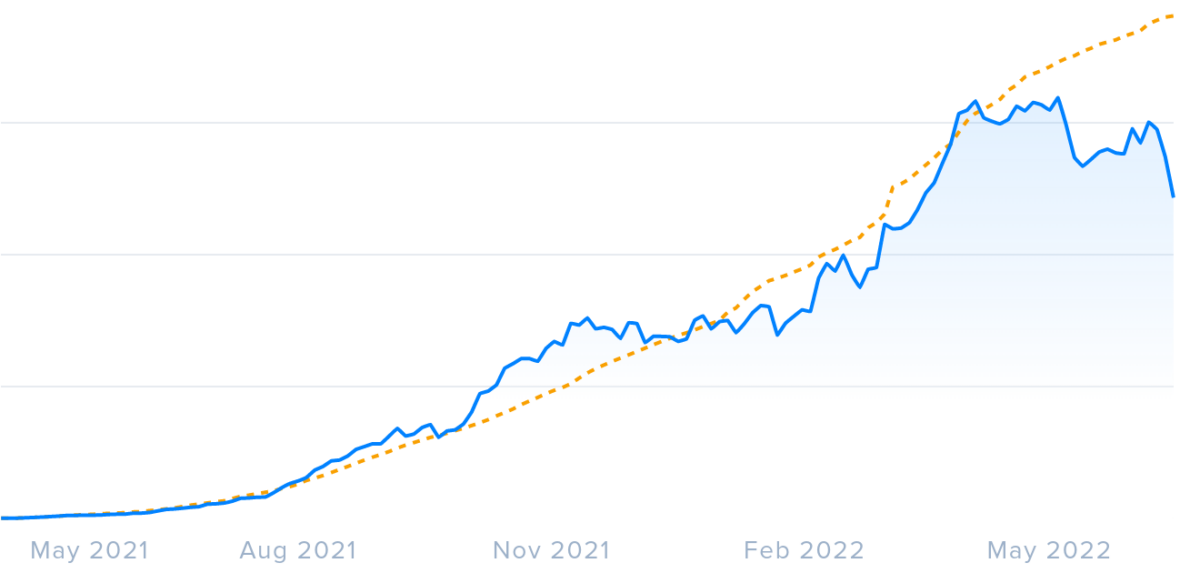

Bitcoin jsem taky uz pekne v minusu a to z tezeni nebo z nakupu. Ze budeme znovu na hodnotach kolem $20,000 bych neveril! Tohle je graf z tezeni. Oranzova jsou ceny USD kdy byl bitcoin pripsan na ucet. Modra jsou podle vyvoje kurzu. Ted jsem 39.6% dole.

FED ma dnes ohlasit narust urokove miry. Inflace je pres 8% a neklesa. Ocekava se 0.75% narust urokove miry a ja mam zrovna delat SWAP u nedavne pujcky na koupi skladu na Floride. SWAP znamena, ze se zafixuje urok a dela se to az po uzavreni pujcky. To nacasovani neni idealni. Ale asi zafixuji i ted, protoze to vypada, ze uroky jeste nahoru pujdou.

Co delam?

Po troskach prikupuji vybrane akcie i bitcoiny. Klasicke dollar cost averaging. Uz jsem podobnych krizi par zazil. Byl to i duvod proc jsem roky nemel rad akcie. Kdyz jsem investoval behem dot com bubliny tak jsem se pak taky dival na depresivni vysledky 3-4 roky nez se akcie dostaly znovu do zelenych cisel. Mentalne cekam, ze propady jeste muzou byt a investovani je dlouhodoba vec. A toto jsou ty krize, kdy se podivate zpet a rikate si, ze byla sance neco koupit tak levne. Dno odhadnout neumim, tak prikupuji pomalu a opatrne.

Porad nejsem jeste uplny skeptik, ze by nas cekala ztracena dekada jak japonce v devadesatych letech. Valka na Ukrajine musi jednou skoncit. Zapad proto muze udelat hodne a cpanim zbrani do Ukrajiny se ta valka neukonci. Musi se zacit vyjednavat a udelat kompromis. Jediny kdo na tom vydelava je vojensko-industrialni komplex. Vidim uplne stejny scenar jak kdyz jsem prijel do USA pred 20+ roky a byla vaka v Iraku. Amerika se citila ohrozena zbranemi hromadneho niceni a to byl duvod pro tuto valku (Mimochodem Rusko se nema narok na stejny pocit ohrozeni ani na svych hranicich). Irak valka byl nesmysl s negativnimi nasledky (ISIS). O Saddamu Hussainovi napsal velmi dobrou knizku John Nixon CIA agent ktery Saddama vyslychal. Jestli nechcete ztratit iluze tak nectete. Jestli chcete mit otevrene oci, tak je to velmi zajimava kniha.

Propagandy bylo tehdy v mediich mraky. Pozdeji se zjistilo co je lez (napr. ty zbrane hromadneho niceni), ale uz bylo pozde. Ted je te propagandy jeste vice. Jsem pacifista. V kazde valce nejvice trpi obycejni lide. A tem je uplne jedno kdo jim vladne dokud maji aspon trosku svobodu zit a pracovat.

V USA citim obrovskou vlnu smerem k republikanum. Obycejni lidi vidi, ze politika demokratu nikam nevede. I kdyz se rozdavali penize behem Covidu ve velkem, tak tou inflaci nakonec z toho prerozdelovani obycejni lide ztratili vice. Bohuzel z Covidu fiaska jsme se moc nepoucili, protoze veskera pozornost preskocila na valku na Ukrajine. Jen doufam, ze stejne nesmyslna opatreni a lockdowny neuvidime na podzim znovu.

Demokraticka politika na defund police a liberalni pristup k prestuplum a trestnym cinum se projevuje jako vysoce nepopularni. V praxi to znamena, ze kdyz treba ukradnete do $900 v obchode tak vas nebude policie stihat. Znovu obycejni lidi to vidi jak nekdo krade a zamestnancum se rika, ze nesmi zasahovat. Stejne tak marxisticke idealy BLM se ukazaly vysoce nepopularni. Dodnes si rikam jak je mozne, ze za ty vypalene mesta, obchody neslo vice lidi sedet. A nejvetsi sok bylo, ze kdyz byl prisny lockdown a nesmelo se jit ani sam prochazet kolem plaze, tak protestovat s tisici lidmi v davu bylo prokazano, ze Covid nesiri Zijeme v dokonalem Matrixu. Kazdy se divame na stejne udalosti. Jeden je vidi jako logicke, druhy v nich vidi nelogicnost. Diskutovat nema smysl. Presvedcit se neda.

Obsese demokratu s LGBTQ … plus spousta dalsich pismen, ktere do techto zkratek pridavaji, 72 ruznych genderu, pronounce… vsechny ty hovadiny co si liberalove mysli, ze jsou nejdulezitejsi veci na svete se ukazuji u bezne working class ameriky jako tak nepopularni, ze i treba hispanske mensiny co by volili demokraty ted voli republikany. V tomto vidim svetlo na konci tunelu. Midterms volby jsou v listopadu. Pak dalsi dva roky a snad budeme mit i presidenta, ktery nebude nemocny starec. Tohle je horizont za ktery se divam a kde vidim znovu prosperitu. A kdyz ne tak mame bitcoin, ktere beru jako ultimatni pojisteni, aby clovek mohl utect s necim co mu nikdo nemuze sebrat.

At mate politicke nazory jakekoliv kouknete treba na byvaleho demokrata & gaye Brandona Straku. Je to naprosto silene jak dodnes si mysli lidi ze lidi co se prosli 6. ledna pred Capitolem musi byt prosekuovani jak treba on.

Ale jak rikam jsem porad vice optimista, ktery se pripravuje i na ty horsi scenare (s bitcoin pojistenim).

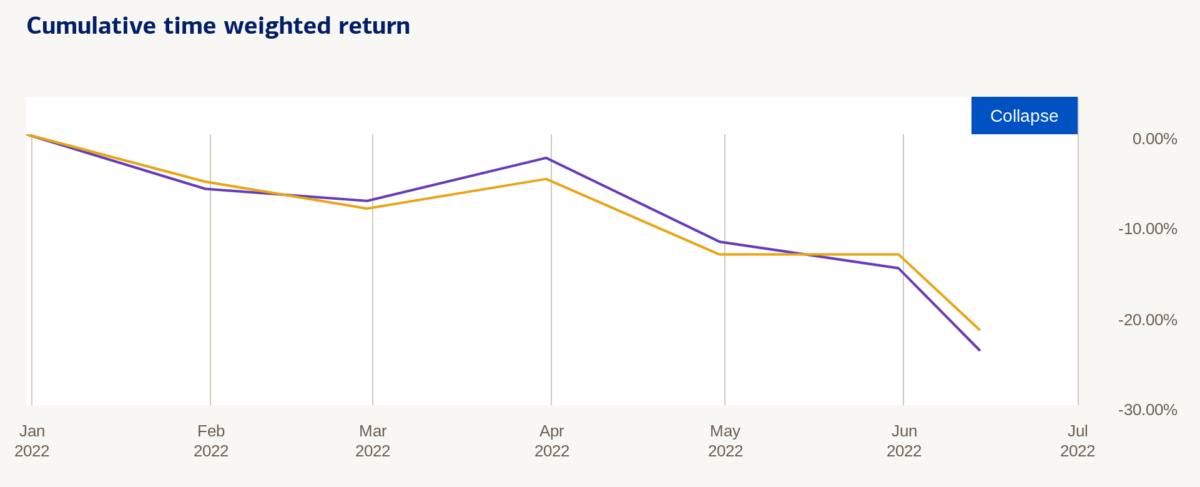

Fialova je moje porfolio. Zluta S&P 500.

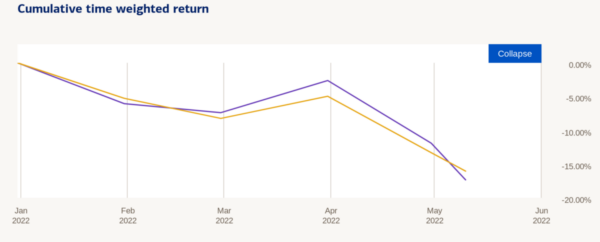

Fialova je moje porfolio. Zluta S&P 500.